06. August 2024 | Finanzbuchhaltung

Pflichtangaben einer Rechnung: Was müssen ordnungsgemäße Rechnungen enthalten?

Inhalte:

Stellen Sie sich vor, Sie haben erfolgreich einen großen Auftrag abgeschlossen und schicken die Rechnung an Ihren Kunden. Ein paar Wochen später erhalten Sie die Nachricht, dass die Zahlung aufgrund formaler Mängel nicht erfolgen konnte. Ein kleiner Fehler, wie das Fehlen einer Pflichtangabe auf der Rechnung, kann große finanzielle und rechtliche Konsequenzen nach sich ziehen. Eine ordnungsgemäße Rechnung ist von entscheidender Bedeutung. Fehlerhafte Rechnungen können nicht nur den Zahlungsfluss verzögern, sondern auch zu rechtlichen Problemen und unnötigem Mehraufwand führen.

Doch was genau muss eine Rechnung enthalten, um den gesetzlichen Vorgaben zu entsprechen? In diesem Blogartikel gehen wir auf die wesentlichen Pflichtangaben einer Rechnung ein und erläutern, welche Besonderheiten es zu beachten gibt. Von den grundlegenden Informationen wie Name und Anschrift bis hin zu spezifischen Sonderfällen geben wir Ihnen einen umfassenden Überblick und stellen die Eigenschaften von Papierrechnungen denen der E-Rechnung gegenüber.

Kompakt: Pflichtangaben einer Rechnung

Gemäß § 14 UStG muss eine ordnungsgemäße Rechnung bestimmte Pflichtangaben enthalten, damit sie rechtlich gültig ist und vom Empfänger verarbeitet werden kann. Dazu gehören der vollständige Name und die Anschrift von Leistungserbringer und Leistungsempfänger, die Steuernummer oder die USt-IdNr., das Ausstellungsdatum, eine eindeutige Rechnungsnummer, eine klare Leistungsbeschreibung samt Leistungszeitpunkt sowie der Nettobetrag, der Umsatzsteuersatz, der Steuerbetrag und der Gesamtbetrag.

Welche gesetzlichen Pflichtangaben für Rechnungen gibt es?

Eine ordnungsgemäße Rechnung muss ein paar gesetzliche Pflichtangaben enthalten, um rechtsgültig zu sein und damit der Empfänger sie problemlos verarbeiten kann. Diese Pflichtangaben sind im Umsatzsteuergesetz (UStG) geregelt. Folgende Pflichtangaben müssen auf jeder Rechnung angegeben werden:

Sowohl der vollständige Name und die Anschrift des leistenden Unternehmens (Rechnungsaussteller) als auch Name und Anschrift des Leistungsempfängers müssen auf der Rechnung stehen. Diese Angaben ermöglichen eine eindeutige Identifizierung der beteiligten Parteien.

Auf jeder Rechnung muss entweder die Steuernummer des Rechnungsausstellers oder dessen Umsatzsteuer-Identifikationsnummer (UST-IdNr.) angegeben werden. Diese Nummern sind notwendig, um den Rechnungsaussteller steuerlich eindeutig zuzuordnen.

Beispiel für den Unterschied zwischen Steuernummer und Umsatzsteuer-Identifikationsnummer:

- Steuernummer: 123/456/78901

- UST-IdNr.: DE123456789

Das Ausstellungsdatum der Rechnung (=Rechnungsdatum) dient der zeitlichen Zuordnung der Leistung und ist wichtig für die Berechnung von Zahlungsfristen.

Jede Rechnung muss eine fortlaufende und einmalige Rechnungsnummer enthalten, die sicherstellt, dass die Rechnung eindeutig identifizierbar ist. Diese Nummerierung muss systematisch und nachvollziehbar sein.

Beispiel für Rechnungsnummern: RE2024-001, RE2024-002, RE2024-003

Zusätzlich zu den oben genannten Punkten müssen die folgenden Angaben auf einer Rechnung angegeben werden:

- Leistungsbeschreibung: Eine klare und verständliche Beschreibung der erbrachten Leistung oder gelieferten Ware.

- Leistungszeitpunkt: Der Zeitpunkt, an dem die Leistung erbracht oder die Lieferung erfolgt ist.

- Netto-Betrag: Der Nettobetrag der erbrachten Leistung oder gelieferten Ware.

- Umsatzsteuersatz und -betrag: Der angewandte Umsatzsteuersatz sowie der darauf entfallende Steuerbetrag.

- Gesamtbetrag: Der gesamte Rechnungsbetrag inklusive der Umsatzsteuer.

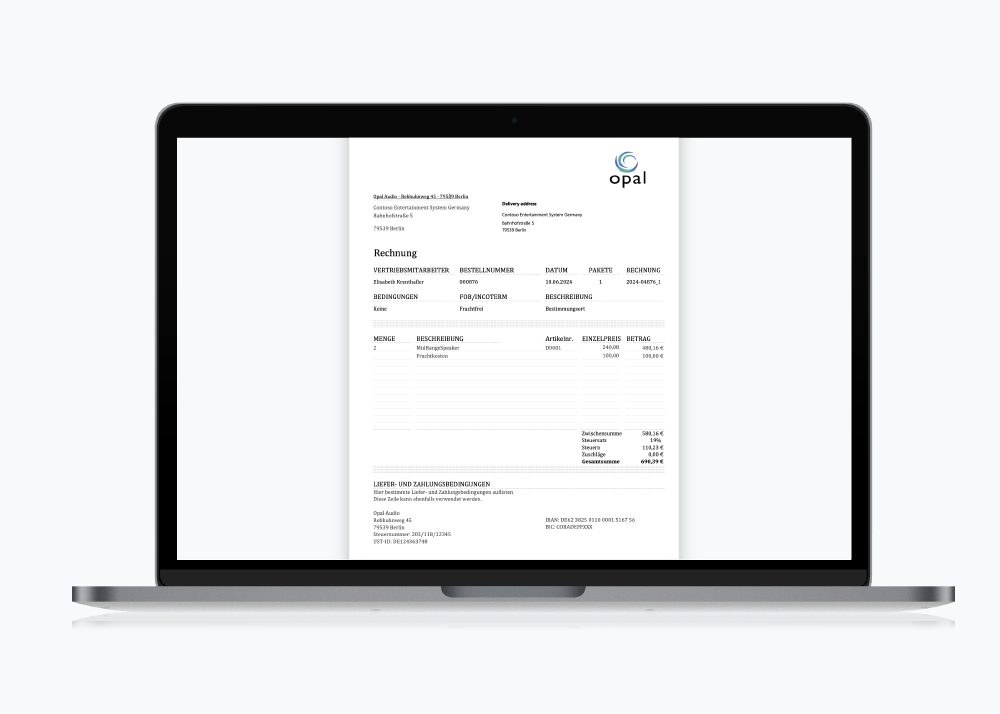

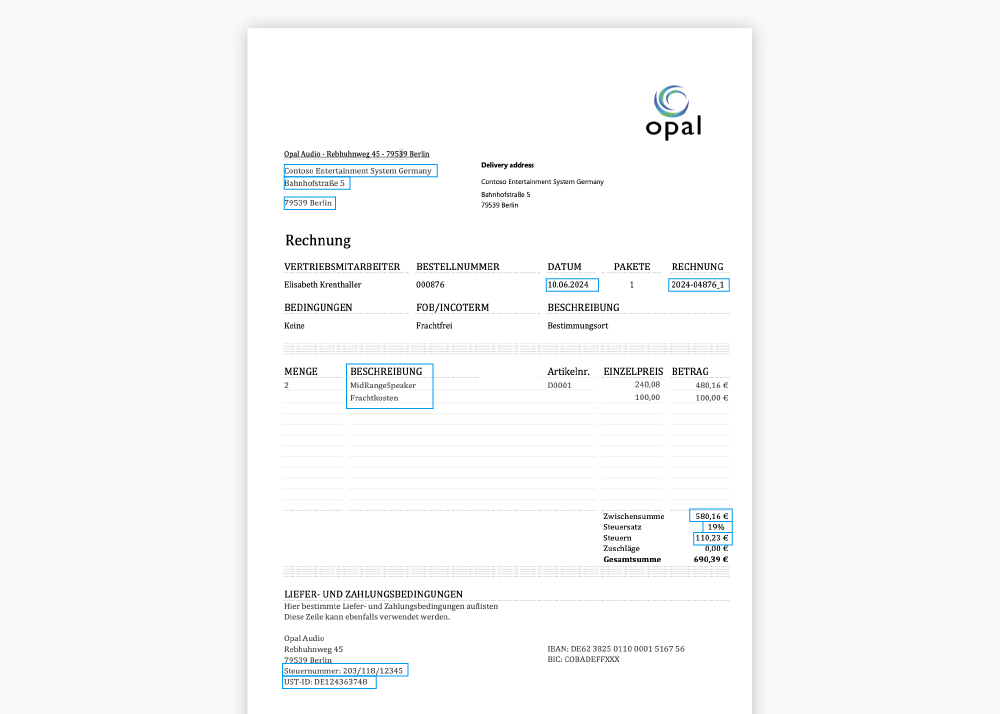

Beispielrechnung

Gibt es Sonderfälle bei Angaben auf Rechnungen?

In manchen Fällen müssen zusätzliche Angaben auf Rechnungen hinzugefügt oder bestimmte Regelungen beachtet werden. Diese Sonderfälle kommen unter anderem im internationalen Handel, in bestimmten Branchen sowie bei speziellen steuerlichen Regelungen vor.

Innergemeinschaftliche Lieferungen

Bei Lieferungen innerhalb der Europäischen Union (EU) gelten spezielle Vorschriften. Wenn eine Lieferung an ein Unternehmen in einem anderen EU-Mitgliedstaat erfolgt, muss die Rechnung zusätzliche Angaben enthalten. So muss die Umsatzsteuer-Identifikationsnummer des ausländischen Leistungsempfängers angegeben werden sowie der folgende Hinweis auf Steuerbefreiung: Steuerfreie innergemeinschaftliche Lieferung gem. § 4 Nr. 1b UStG.

Kleinbetragsrechnungen

Für Rechnungen mit einem Gesamtbetrag von bis zu 250 Euro gelten vereinfachte Anforderungen. Diese sogenannten Kleinbetragsrechnungen müssen lediglich folgende Angaben enthalten:

- Name und Anschrift des leistenden Unternehmens

- Ausstellungsdatum

- Leistungsbeschreibung

- Entgelt und Steuerbetrag in einer Summe

- Steuersatz

Gutschriften

Gutschriften sind besondere Formen von Rechnungen, die vom Leistungsempfänger ausgestellt werden. Sie müssen als solche gekennzeichnet sein und die gleichen Pflichtangaben wie normale Rechnungen enthalten. Zusätzlich ist der Begriff „Gutschrift“ explizit zu verwenden.

Dokumentationspflichten und Aufbewahrung

Unternehmen sind gesetzlich verpflichtet, bestimmte Unterlagen ordnungsgemäß zu dokumentieren und über einen bestimmten Zeitraum aufzubewahren. Dazu gehören auch Rechnungen. Diese Anforderungen sind im Handelsgesetzbuch (HGB) und in der Abgabenordnung (AO) geregelt. Nur durch eine sorgfältige Dokumentation und Aufbewahrung von Rechnungen entsprechen Sie den gesetzlichen Anforderungen und sind für mögliche Betriebsprüfungen gerüstet.

Die gesetzlichen Aufbewahrungsfristen für Rechnungen sind eindeutig definiert. Rechnungen müssen für einen Zeitraum von zehn Jahren aufbewahrt werden. Diese Frist beginnt mit dem Ende des Kalenderjahres, in dem die Rechnung ausgestellt wurde. Zum Beispiel muss eine am 15. Juli 2024 ausgestellte Rechnung bis zum 31. Dezember 2034 aufbewahrt werden.

Rechnungen können sowohl in Papierform als auch elektronisch aufbewahrt werden. Papierrechnungen müssen vollständig, geordnet und gut lesbar aufbewahrt werden. Elektronische Rechnungen müssen in einem unveränderbaren Format aufbewahrt werden, das die Lesbarkeit und Vollständigkeit gewährleistet. Zudem müssen sie während der gesamten Aufbewahrungsfrist lesbar und maschinell auswertbar sein.

Die Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) regeln die Anforderungen an die digitale Buchführung und Archivierung. Unternehmen müssen sicherstellen, dass sie diese Grundsätze einhalten, um rechtlichen Anforderungen gerecht zu werden.

Um die Sicherheit und Integrität der aufbewahrten Rechnungen zu gewährleisten, sollten Unternehmen regelmäßige Sicherungskopien der elektronischen Rechnungen erstellen, nur autorisierten Personen Zugriff auf die Rechnungen geben und zertifizierte Archivierungssysteme nutzen, die die gesetzlichen Anforderungen erfüllen.

Elektronische Rechnungen müssen in einem unveränderbaren Format aufbewahrt werden, das die Lesbarkeit und Vollständigkeit gewährleistet. Zudem müssen sie während der gesamten Aufbewahrungsfrist lesbar und maschinell auswertbar sein.

E-Rechnung: Pflichtangaben und Unterschiede zur Papierrechnung

E-Rechnungen werden in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen. Sie werden komplett elektronisch verarbeitet. E-Rechnungen müssen dieselben Pflichtangaben enthalten wie eine Papierrechnung, um rechtlich gültig zu sein. Die folgenden Angaben sind gemäß Umsatzsteuergesetz (UStG) erforderlich:

- Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer (UST-IdNr.) des leistenden Unternehmens

- Ausstellungsdatum

- Fortlaufende Rechnungsnummer

- Leistungsbeschreibung

- Leistungszeitpunkt

- Netto-Betrag

- Angewandter Umsatzsteuersatz und Steuerbetrag

- Gesamtbetrag

Mehr zum Thema E-Rechnung finden Sie im Blogartikel "Elektronische Rechnung Pflicht für B2B ab 2025 – alle Infos".

Obwohl die Pflichtangaben bei E-Rechnungen und Papierrechnungen identisch sind, gibt es einige wesentliche Unterschiede in der Handhabung und Verarbeitung.

Unterschiede zwischen Papierrechnung und E-Rechnung

Papierrechnungen

- werden physisch erstellt und versendet.

- müssen manuell geöffnet, geprüft und verarbeitet werden.

- müssen manuell geprüft werden.

- müssen physisch in Akten und Ordnern archiviert werden.

Elektronische Rechnungen

- werden elektronisch erzeugt und übermittelt. Dafür ist eine spezielle Software erforderlich.

- werden automatisiert in das Buchhaltungssystem importiert und verarbeitet.

- können automatisiert auf Vollständigkeit und Richtigkeit geprüft werden.

- können elektronisch gespeichert werden. Elektronische Archivierungssysteme stellen sicher, dass die Rechnungen unverändert und jederzeit zugänglich bleiben.

Weitere Fragen zu Pflichtangaben auf Rechnungen (FAQ)

1. Welche Informationen müssen auf einer Rechnung stehen?

Auf einer Rechnung müssen gemäß § 14 UStG unter anderem Name und Anschrift beider Unternehmen, Steuernummer oder UST-IdNr., Rechnungsdatum, Rechnungsnummer, Produktangaben und -menge, Leistungszeitpunkt, Netto-Betrag, Umsatzsteuerbetrag und Gesamtbetrag enthalten sein.

2. Muss eine Rechnungsnummer zwingend fortlaufend sein?

Eine Rechnungsnummer muss fortlaufend und einmalig sein, damit die Rechnung eindeutig identifizierbar ist. Dies bedeutet jedoch nicht, dass Rechnungsnummern lückenlos sein müssen. Unternehmen können verschiedene Nummernkreise für unterschiedliche Geschäftsbereiche oder Zeiträume verwenden, solange die Nummern in sich fortlaufend und nicht doppelt vergeben sind.

3. Was passiert, wenn Pflichtangaben auf einer Rechnung fehlen?

Wenn Pflichtangaben auf einer Rechnung fehlen oder fehlerhaft sind, kann dies steuerliche und rechtliche Konsequenzen haben. Der Vorsteuerabzug kann versagt werden, da das Finanzamt eine ordnungsgemäße Rechnung als Nachweis benötigt oder der Leistungsempfänger könnte die Rechnung beanstanden und eine Korrektur verlangen, was zu Verzögerungen bei der Zahlung führen kann. Auch können unvollständige oder fehlerhafte Rechnungen bei einer Betriebsprüfung Probleme verursachen und zu Nachforderungen oder Strafen führen.

Fazit

Um keine rechtlichen und steuerlichen Probleme zu bekommen, müssen alle Pflichtangaben auf jeder Rechnung enthalten sein. Die ordnungsgemäße Erstellung von Rechnungen ist eine wesentliche Voraussetzung für den reibungslosen Ablauf von Geschäftsprozessen. Unternehmen sollten regelmäßig ihre Rechnungsprozesse überprüfen und sicherstellen, dass alle gesetzlichen Anforderungen erfüllt werden.

Eine digitale Rechnungsverarbeitung bietet hier viele Vorteile, da moderne Softwarelösungen eine wertvolle Unterstützung bei der Rechnungsverarbeitung sind. Sie berücksichtigen stets die aktuellen rechtlichen Anforderungen, sodass Anwender sicher sein können, dass ihre Rechnungen den gesetzlichen Vorgaben entsprechen. Zusätzlich automatisieren sie viele der zeitaufwändigen manuellen Prozesse, reduzieren Fehler und sorgen für Effizienz und Transparenz.

Wenn Sie wissen möchten, warum sich Rechnungen digitalisieren lohnt und wie Sie in nur 3 Schritten zum digitalen Rechnungswesen kommen, lesen Sie gerne unseren Blogartikel: Rechnungen digitalisieren.

Sie wollen mehr erfahren? Wir sind persönlich für Sie da!

Alexandra Skroblin

Content Marketing Managerin

Keine Kommentare

Posten Sie einen Kommentar