21. Mai 2024 | Finanzbuchhaltung

Elektronische Rechnung Pflicht für B2B ab 2025 – alle Infos

Inhalte:

Die E-Rechnungspflicht ist ein wichtiger Schritt in der Digitalisierung. Die Einführung der E-Rechnungspflicht wird das Rechnungswesen vieler Unternehmen vor die Herausforderung stellen, sich der Digitalisierung ihrer Rechnungsprozesse anzunehmen. Viele Unternehmen verschicken Rechnungen zwar bereits elektronisch als PDF, dies wird jedoch nur noch bis 2025 zulässig sein. Denn ab Anfang 2025 soll die E-Rechnungspflicht in Deutschland nach der erfolgreichen Umsetzung im Business to Government (B2G) auch für den B2B Bereich kommen. Dann ist eine PDF-Datei als Rechnungsformat nicht mehr rechtsgültig.

Wann genau Ihr Unternehmen zur E-Rechnungsstellung verpflichtet ist, in welchem Format zukünftig verschickt werden darf und welche technischen Herausforderungen auf Sie zukommen, erfahren Sie in diesem Artikel.

Wachstumschancengesetz verpflichtet zur elektronischen Rechnungsstellung

Das Wachstumschancengesetz wurde am 17. November 2023 vom Deutschen Bundestag verabschiedet. Dem finalen Stand des Gesetzes hat der Bundesrat am 22.03.2024 zugestimmt. Das Wachstumschancengesetz zielt darauf ab, die Wettbewerbsfähigkeit Deutschlands zu stärken. Eine bedeutende Maßnahme des Wachstumschancengesetzes ist die verpflichtende Verwendung von elektronischen Rechnungen zwischen inländischen Unternehmen (B2B), die einen wichtigen Schritt in Richtung effizientere Geschäftsabläufe darstellt. Die zahlreichen Maßnahmen im Wachstumspaket sollen Bürokratieabbau und Steuerentlastungen bringen. Im weiteren Schritt will die Bundesregierung ein einheitliches Meldesystem für nationale Umsätze einführen, um dadurch den Umsatzsteuerbetrug einzudämmen. Dies soll ab 2028 kommen.

Die E-Rechnungspflicht erfolgreich meistern

Ist Ihr Unternehmen fit für die E-Rechnung? In unserem 30-minütigen On-Demand Webinar erfahren Sie alles Wichtige über die Anforderungen der E-Rechnungspflicht. Wir erläutern Ihnen, welche Anpassungen notwendig sind und wie Sie diese effizient umsetzen. Als Ihr zuverlässiger Partner zeigen wir Ihnen, wie Sie E-Rechnungen rechtssicher und mühelos in Ihre bestehenden Prozesse integrieren können.

Was ändert sich ab 2025?

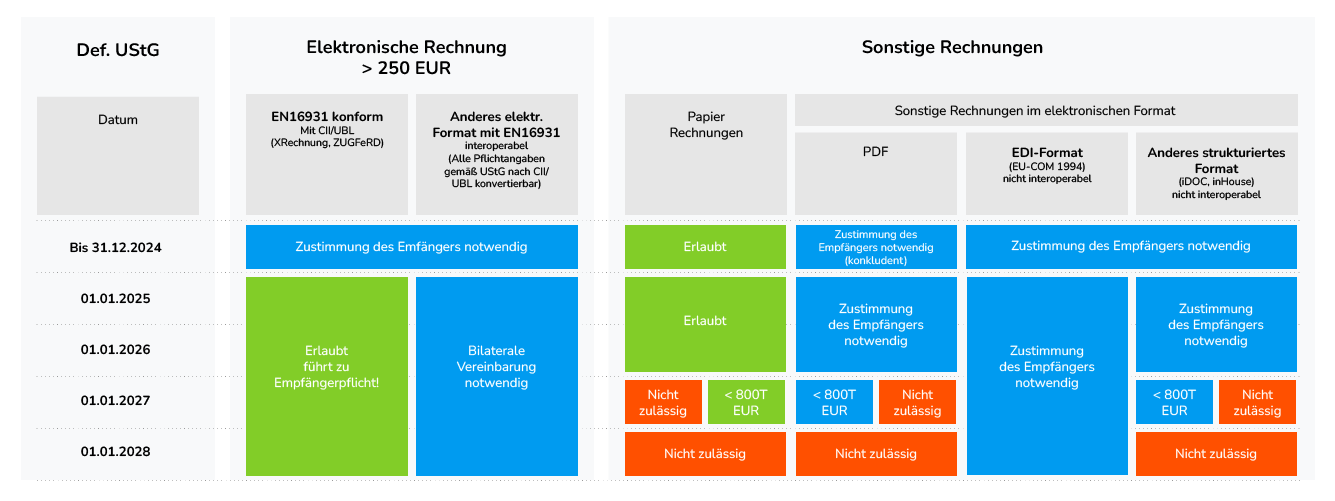

Ab 2025 gelten schon die neuen Begriffsdefinitionen. Dann wird zwischen elektronischen Rechnungen und sonstigen Rechnungen unterschieden. Unter den Begriff „elektronische Rechnung“ fallen Rechnungen, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden und elektronisch verarbeitet werden können. Sonstige Rechnungen sind Rechnungen in allen anderen Formaten, also z. B. in Papierform oder als PDF-Dokument.

Das strukturierte elektronische Format der E-Rechnung muss der europäischen Norm für die elektronische Rechnungsstellung entsprechen. Die Formulierung des Begriffs „elektronische Rechnung“ ist technologieunabhängig gehalten und gilt daher auch für weitere - ggf. zukünftige, neue - elektronische Rechnungsformate, solange sich die erforderlichen Angaben in ein Format extrahieren lassen, das der europäischen Norm entspricht. Wenn das der Fall ist, sind zum Beispiel auch Rechnungen, die über EDI-Verfahren ausgestellt wurden, weiterhin erlaubt, obwohl das Format nicht der CEN-Norm EN 16931 entspricht.

Für wen gilt die E-Rechnungspflicht?

Im Bereich B2G (Business to Government) gilt die Pflicht der elektronischen Rechnungsstellung schon seit einigen Jahren. Im B2B (Business to Business) Geschäftsbereich stehen allerdings noch papiergebundene Prozesse an der Tagesordnung.

Die E-Rechnungspflicht wird zukünftig für Unternehmen aller Branchen und Größen gelten, die im nationalen zwischenunternehmerischen Verkehr (B2B-Bereich) tätig sind. Für Leistungen, die zwischen Unternehmen stattfinden, muss zukünftig eine elektronische Rechnung erstellt werden. Beide Unternehmen müssen im Inland oder in Gebieten nach § 1 Abs. 3 UStG ansässig sein. Das bedeutet, dass sich der Unternehmenssitz, die Geschäftsleitung oder eine am Umsatz beteiligte Betriebsstätte im Inland befinden muss.

Ab wann gilt die Verpflichtung in Deutschland?

Die neuen Regelungen gelten grundsätzlich ab dem 01.01.2025. Da jedoch der Umsetzungsaufwand für die Unternehmen als recht hoch eingeschätzt wird, hat der Gesetzgeber Übergangsregelungen ab 2025 bis 2027 für die Ausstellung von Rechnungen vorgesehen. Ab dem 01.01.2025 müssen alle Unternehmen allerdings in der Lage sein E-Rechnungen zu empfangen. Jedes Unternehmen kann dann elektronische Rechnungen versenden, ohne die Zustimmung des Empfängers zum Erhalt elektronischer Rechnungen einholen zu müssen.

Die Einführung der E-Rechnungspflicht ist dann stufenweise mit verschiedenen Übergangsregelungen für den elektronischen Rechnungsversand vorgesehen.

Übergangsregelungen für den elektronischen Rechnungsversand

Um die Umstellung auf elektronische Rechnungen zu erleichtern, wurden Übergangsfristen für die Jahre 2025 bis 2027 festgelegt. Welche Übergangsregelungen gelten ist davon abhängig, zu welchem Zeitpunkt die Rechnung übermittelt wurde.

2025

Unternehmen sind ab dem 01.01.2025 verpflichtet elektronische Rechnungen empfangen zu können.

Bis zum 31.12.2025 werden noch sonstige Rechnungen, wie Papierrechnungen und PDF, toleriert – auch ohne Zustimmung des Rechnungsempfängers.

2026

Bis zum 31.12.2026 können sonstige Rechnungen, wie Papierrechnung und PDF-Rechnungen, für Umsätze aus den Jahren 2025 und 2026 übermittelt werden, wenn der Rechnungsempfänger dem zustimmt.

2027

Bis zum 31.12.2027 können sonstige Rechnungen für Umsätze im Jahr 2027 für B2B Transaktionen versendet werden, wenn der Vorjahresumsatz (2026) unter max. 800.000 Euro liegt.

Das EDI-Verfahren im heutigen Format kann mit Zustimmung des Empfängers bis 31.12.2027 verwendet werden. *

2028

Ab 2028 sind alle Unternehmen verpflichtet elektronische Rechnungen für B2B-Umsätze auszustellen.

Die Fristen der Übergangsregelungen sind noch keinesfalls endgültig. Der Bundesrat hat sich erst vor Kurzem dafür ausgesprochen, dass die verpflichtende elektronische Rechnung um 2 weitere Jahre nach hinten verschoben werden soll. Es wird auch bezweifelt, ob die technischen und organisatorischen Maßnahmen für den Empfang strukturierter elektronischer Rechnungen rechtzeitig umgesetzt werden können. So könnte auch die Pflicht zum Empfang elektronischer Rechnungen auf 2027 geschoben werden. Darüber hinaus muss die CEN-Norm EN 16931 für den B2B Bereich überarbeitet werden, was wahrscheinlich erst frühestens Ende 2024 abgeschlossen sein wird.

Auch eine Verschiebung der ViDA-Maßnahmen auf europäischer Ebene wird bereits diskutiert. Es bleibt also spannend.

* Laut BMF „werde aktuell bereits an einer Lösung gearbeitet, welche die Weiternutzung der EDI-Verfahren auch unter dem künftigen Rechtsrahmen so weit wie möglich sicherstellen soll.“

Welche Bedeutung hat das Gesetz für den Rechnungsempfang?

Ab dem 1. Januar 2025 müssen Unternehmen in Deutschland elektronische Rechnungen gemäß den neuen Vorschriften empfangen und verarbeiten können. Wenn ein Unternehmen also die Übergangsregelungen nicht in Anspruch nimmt und elektronische Rechnungen im strukturierten Format versendet, müssen andere Unternehmen ab 2025 solche Rechnungen empfangen und verarbeiten können. Anders als zuvor benötigen Unternehmen keine ausdrückliche Zustimmung mehr, um elektronische Rechnungen auszustellen. Eine Zustimmung des Rechnungsempfängers ist jetzt nur noch erforderlich, wenn diese nicht den neuen Regeln entsprechen oder die E-Rechnungspflicht nicht besteht, zum Beispiel bei bestimmten steuerfreien Transaktionen oder Kleinbetragsrechnungen.

Auch Unternehmer, die selbst nur steuerfreie Leistungen erbringen, wie zum Beispiel Vermieter oder Ärzte, müssen ab sofort in der Lage sein, elektronische Rechnungen im strukturierten Format zu empfangen und zu archivieren.

Es ist wichtig zu beachten, dass für Rechnungen an Endverbraucher (B2C) weiterhin deren Zustimmung für die elektronische Rechnungserstellung erforderlich ist.

Vorteile der elektronischen Rechnung für Ihr Unternehmen

Es gibt eine zentrale Lösung für die Eingangs- und Ausgangsrechnungsverarbeitung, Buchführung und Finanzberichterstattung. Die Einführung einer zentralen Lösung für die Rechnungsverarbeitung erleichtert die Koordination und erhöht die Effizienz in Unternehmen mit dezentralen Strukturen.

Die Einführung der E-Rechnungspflicht ermöglicht es Unternehmen, ihre Rechnungsprozesse zu automatisieren. Dies führt zu einer erheblichen Effizienzsteigerung, da manuelle Dateneingaben reduziert werden und die Bearbeitungszeiten verkürzt werden können.

Durch den Umstieg auf elektronische Rechnungen können Unternehmen erhebliche Kosten im Zusammenhang mit Papier, Druck, Versand und manueller Datenerfassung einsparen. Dies trägt dazu bei, die betrieblichen Ausgaben zu minimieren.

Elektronische Rechnungen ermöglichen eine schnellere Verarbeitung und Übermittlung von Zahlungsinformationen. Dies trägt dazu bei, den Zahlungsabwicklungsprozess zu beschleunigen, was wiederum die Liquidität des Unternehmens verbessert.

Die Einführung der E-Rechnungspflicht stellt sicher, dass Unternehmen den gesetzlichen Anforderungen entsprechen. Durch die Nutzung standardisierter E-Invoicing-Formate können Unternehmen nicht nur die Compliance gewährleisten, sondern auch die Risiken von Fehlern und Sanktionen reduzieren.

Die Umstellung auf elektronische Rechnungen trägt zur Reduzierung des Papierverbrauchs bei, was wiederum positive Auswirkungen auf die Umwelt hat. Unternehmen können somit ihren ökologischen Fußabdruck verringern und sich als umweltbewusste Akteure positionieren.

Wie geht es weiter? – Ein Ausblick

Die Pflicht zur elektronischen Rechnungsstellung ist beschlossen und wird auf jeden Fall kommen, ob nun schon 2025 oder doch erst 2027. Der Druck zur Umstellung der Prozesse wächst unabhängig von den Übergangsplänen der nationalen Gesetzgebung. Je früher Sie sich mit der Thematik rund um die E-Rechnungspflicht befassen, umso mehr Zeit bleibt Ihnen einen optimalen Prozess und entsprechende Projektstrukturen für Ihr Unternehmen zu implementieren. Unabhängig von Ihrer Unternehmensgröße, empfehlen wir Ihnen ein zeitnahes Handeln, denn die E-Rechnungspflicht ist für Unternehmen in Deutschland unumgänglich, auch wenn die Zeitpunkte der jeweiligen Maßnahmen nochmal verschoben werden könnten.

Wir unterstützen Sie bei der Umsetzung der E-Rechnungspflicht. Kontaktieren Sie uns für ein unverbindliches Beratungsgespräch.

Sie wollen mehr erfahren? Wir sind persönlich für Sie da

Alexandra Skroblin

Content Marketing Managerin

Toller und lesenswerter Beitrag zum Thema E-Rechnungspflicht ab 2025.

Posten Sie einen Kommentar