21. November 2024 | Finanzbuchhaltung

E-Invoicing Readiness Check – 11 wichtige Fragen

Inhalte:

Ab 2025 ist das Empfangen von elektronischen Rechnungen für alle Unternehmen im B2B-Bereich gesetzlich verpflichtend. Mit der finalen Veröffentlichung des Schreibens des Bundesministeriums der Finanzen (BMF) im Oktober steht nun auch formell fest, was schon länger bekannt ist: Die Umstellung auf E-Invoicing ist keine Option mehr, sondern eine gesetzliche Vorgabe.

In diesem Blogartikel möchten wir nochmal kurz die Eckpunkte und Übergangsfristen für Sie zusammenfassen und Ihnen eine Checkliste mit 11 Fragen geben, mit der Sie überprüfen können, ob Ihr Unternehmen wirklich bereit für den Empfang von E-Rechnungen ist. Wir gehen die wichtigsten Fragen durch, die Sie sich jetzt stellen sollten, und zeigen Ihnen, welche Schritte notwendig sind, um die Umstellung erfolgreich zu meistern. Nutzen Sie gerne diese Checkliste, um sicherzustellen, dass Sie gut vorbereitet sind und keine wichtigen Details übersehen haben!

Eine elektronische Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und deren Format die automatische und elektronische Verarbeitung ermöglicht.

- E-Rechnungsverordnung (E-Rech-V) §2

E-Invoicing – Überblick über die Eckdaten

Die folgenden Eckdaten bieten einen schnellen Überblick über die wichtigsten Vorgaben und Anforderungen, die für die Umstellung auf die E-Rechnung berücksichtigt werden müssen. Wir haben hier noch einmal die wichtigsten Eckdaten für Sie zusammengefasst:

- Die Verpflichtung zur E-Rechnung für B2B-Rechnungen ist im E-Rechnungsgesetz (E-RechG) verankert, das auf der europäischen Richtlinie zur elektronischen Rechnungsstellung basiert.

- Elektronische Rechnungen müssen ab dem 1. Januar 2025 von allen Unternehmen im B2B-Bereich empfangen werden können.

- Das verwendete, strukturierte elektronische Format muss der EU-Norm für die elektronische Rechnungsstellung entsprechen (CEN-Norm EN 16931), u.a. können ZUGFeRD-Format oder XRechnung-Format verwendet werden. Diese Formate stellen sicher, dass Rechnungen maschinenlesbar sind, was die elektronische Rechnungsverarbeitung und Archivierung erleichtert.

- Unternehmen müssen in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten. Dies erfordert eine Software, die die E-Rechnungen im richtigen Format importieren kann. Ebenso müssen Schnittstellen zur Datenübertragung vorhanden sein, um eine rechtssichere Kommunikation zu gewährleisten.

- E-Rechnungen müssen gemäß den gesetzlichen Vorgaben 10 Jahre lang aufbewahrt werden. Sie müssen sicher und unveränderbar archiviert werden, um die Nachprüfbarkeit der Daten zu gewährleisten.

- Unternehmen müssen sich spätestens bis zum 1. Januar 2025 technisch für den Empfang von E-Rechnungen rüsten.

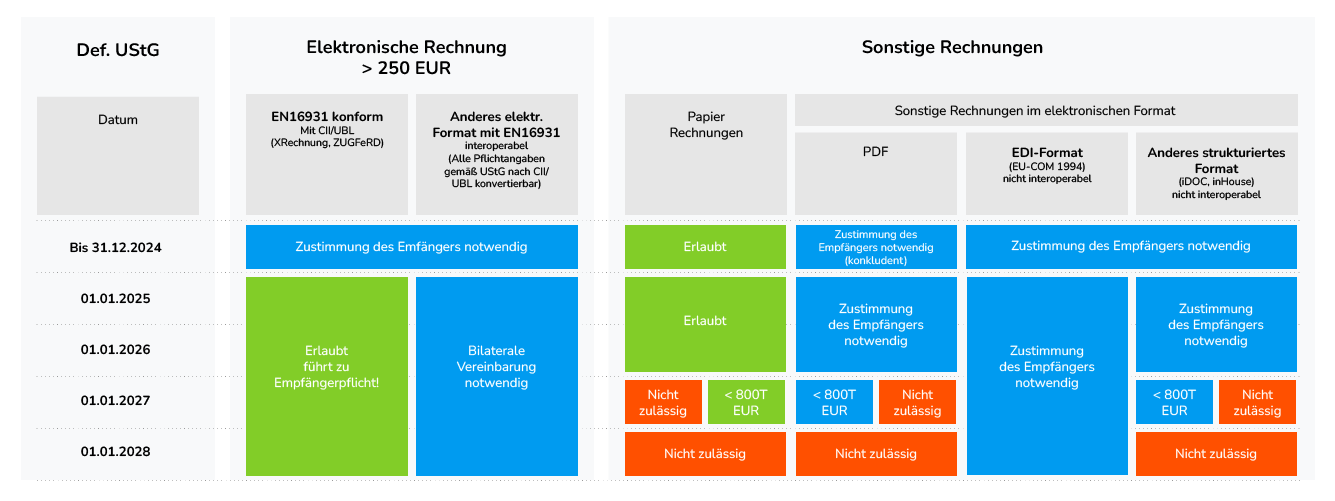

- Die Übergangsfrist endet je nach Unternehmensgröße und Vertragsbeziehungen, aber spätestens bis Ende 2025 müssen alle B2B-Rechnungen elektronisch empfangen werden. Sonstige Rechnungen dürfen dann nur noch nach Zustimmung durch den Rechnungsempfänger versendet werden.

Lesen Sie auch gerne unseren Blogartikel „E-Rechnung – Alle Informationen rund um die elektronische Rechnung“ für weitere Informationen zur E-Rechnung.

Übergangsfristen für die elektronische Rechnungsstellung

Die Umstellung auf E-Invoicing stellt Unternehmen vor eine große Herausforderung, weshalb der Gesetzgeber für die Einführung der neuen Regelungen Übergangsfristen bis 2027 festgelegt hat. Hier sind die wichtigsten Fristen und Übergangsregelungen im Überblick:

Ab 01. Januar 2025

- Am 01. Januar 2025 treten die Änderungen am Umsatzsteuergesetz in Kraft. Alle Unternehmen sind ab diesem Datum verpflichtet, E-Rechnungen empfangen und verarbeiten zu können. Dies bedeutet, dass Unternehmen die technischen Voraussetzungen schaffen müssen, um elektronische Rechnungen im gesetzlich vorgeschriebenen Format zu erhalten.

- Bis zum 31. Dezember 2025 wird jedoch noch eine Toleranzphase gewährt. In dieser Zeit können weiterhin sonstige Rechnungen, wie Papier- und PDF-Rechnungen, ohne Zustimmung des Empfängers übermittelt werden.

2025 - 2027

- Zweijährige Übergangsphase, in der sonstige Rechnungen, wie Papierrechnungen und PDF-Rechnungen, weiterhin versendet werden dürfen und zulässig sind, vorbehaltlich der Zustimmung des Empfängers.

Ab 01. Januar 2027

- Ab dem 01. Januar 2027 sind dann alle Unternehmen (Umsatz > 800.000€) verpflichtet, elektronische Rechnungen für alle B2B-Umsätze auszustellen. Die Übergangsregelungen gelten somit nicht mehr, und es wird keine Ausnahme mehr für die Verwendung von Papier- oder PDF-Rechnungen geben.

E-Invoicing Readiness Checkliste: 11 wichtige Fragen

Um sicherzustellen, dass Ihr Unternehmen optimal auf die Umstellung zur elektronischen Rechnungsstellung vorbereitet ist, haben wir elf wichtige Fragen in einem sogenannten „Readiness Check“ zusammengestellt. Die Beantwortung dieser Fragen soll Ihnen helfen, relevante Aspekte für die Umstellung zu prüfen und Ihnen einen Überblick geben, ob Sie alle wesentlichen Aspekte der E-Rechnung in Ihrem Unternehmen berücksichtigen. Beantworten Sie diese Fragen ehrlich und nutzen Sie die Erkenntnisse, um rechtzeitig die nötigen Maßnahmen zu ergreifen und Ihre E-Rechnungsprozesse erfolgreich umzusetzen.

Ab dem 01.01.2025 müssen Sie in der Lage sein, elektronische Rechnungen zu empfangen, wenn Sie im B2B-Bereich tätig sind. Haben Sie sich mit den relevanten gesetzlichen Vorschriften, wie dem E-Rechnungsgesetz (E-RechG) und der CEN-Norm EN 16931, vertraut gemacht? Brauchen Sie noch Unterstützung bei der Umsetzung der elektronischen Rechnungsstellung?

Bei der elektronischen Rechnungsstellung spielt nicht nur die technische Umsetzung eine wichtige Rolle, sondern auch die sorgfältige Stammdatenpflege. Die Stammdaten umfassen unter anderem Daten der Geschäftspartner, Debitoren- und Kreditorendaten, Materialstammdaten sowie transaktionale Daten. Fehler in diesem Bereich können erhebliche Probleme verursachen!

Ihre Software muss in der Lage sein, E-Rechnungen im richtigen Format (z.B. ZUGFeRD, XRechnung) zu empfangen und zu verarbeiten. Haben Sie geprüft, ob Ihre bestehende Buchhaltungs- und ERP-Software diese Anforderungen erfüllt? Ist die Integration von Schnittstellen für den automatisierten Empfang und die Verarbeitung der E-Rechnungen möglich? Benötigen Sie vielleicht sogar eine neue Software für die Rechnungsverarbeitung?

E-Invoicing erfordert eine Anpassung Ihrer internen Rechnungsprozesse. Haben Sie sichergestellt, dass Ihre Buchhaltung, der Zahlungsverkehr und das Dokumentenmanagement reibungslos mit digitalen Rechnungen umgehen können? Werden alle relevanten Abteilungen (z.B. Einkauf, Finanzbuchhaltung) in die Umstellung einbezogen?

E-Rechnungen müssen gemäß den gesetzlichen Vorgaben 10 Jahre lang aufbewahrt werden. Haben Sie eine rechtssichere Archivierungslösung implementiert, die sowohl die langfristige Aufbewahrung als auch die Integrität der Rechnungen gewährleistet?

Die Umstellung auf die E-Rechnung betrifft nicht nur die IT-Abteilung, sondern auch die Mitarbeiter in der Buchhaltung und im Rechnungswesen. Haben Sie sicherstellt, dass alle relevanten Mitarbeiter im Umgang mit E-Rechnungen und den neuen Prozessen geschult sind? Wissen sie, wie sie E-Rechnungen prüfen und verarbeiten?

Haben Sie einen klaren Zeitplan für die Einführung der E-Rechnung in Ihrem Unternehmen? Berücksichtigen Sie dabei nicht nur die Pflicht zum Empfang ab 2025, sondern auch mögliche Übergangsregelungen für den elektronischen Rechnungsversand bis 2027? Wissen Sie, welche Fristen für Ihr Unternehmen und Ihre Geschäftspartner gelten?

Haben Sie Ihre Lieferanten und Geschäftspartner über die Umstellung auf die E-Rechnung informiert? Sind diese ebenfalls in der Lage, Ihnen E-Rechnungen im richtigen Format zu übermitteln? Ein reibungsloser Datenaustausch mit externen Partnern ist entscheidend für den Erfolg der Umstellung.

Haben Sie die Empfangsfunktionalität für E-Rechnungen bereits in einer Testumgebung überprüft? Wurde die Integration mit den relevanten Schnittstellen getestet, um sicherzustellen, dass alle Rechnungsdaten korrekt übertragen und verarbeitet werden?

Falls Ihr Unternehmen auch E-Rechnungen versenden muss, haben Sie die technischen Voraussetzungen dafür geprüft? Nutzen Sie bereits eine Lösung, die den standardisierten Versand von E-Rechnungen ermöglicht? Stellen Sie sicher, dass alle E-Rechnungen gemäß den Anforderungen des Empfängers versendet werden.

Werden Sie regelmäßig über mögliche Änderungen der europäischen Normen (z.B. CEN-Norm EN 16931) informiert und haben Sie einen Plan, um schnell auf Änderungen zu reagieren? Da es laufend neue Entwicklungen und Diskussionen gibt, ist es wichtig, auf dem neuesten Stand zu bleiben.

Sie wollen mehr erfahren? Wir sind persönlich für Sie da!

Alexandra Skroblin

Content Marketing Managerin

Keine Kommentare

Posten Sie einen Kommentar